안녕하세요. 꿀팁알리미입니다! 😊

내 집 마련을 위해 꾸준히 적립해온 청약저축, 해지할 때 이자가 과세된다는 사실 알고 계셨나요?

특히 금융소득 종합과세 기준인 연 2,000만 원 초과 여부에 따라 세금이 크게 달라질 수 있답니다.

📌 1. 청약저축 해지 시 이자 소득 과세 원칙

1️⃣ 금융소득으로 분류

청약저축 해지 시 발생한 이자 소득은 금융소득으로 분류돼요. 예금 이자나 배당소득과 마찬가지로 세금이 부과된답니다.

2️⃣ 과세 방식 비교

| 구분 | 과세 방식 |

|---|---|

| 금융소득 2,000만 원 이하 | 원천징수 15.4% (분리과세 적용) |

| 금융소득 2,000만 원 초과 | **종합소득세율(6~45%)**로 종합과세 적용 |

💡 핵심 팁:

- 분리과세: 추가 신고 필요 없음, 15.4% 세율 고정

- 종합과세: 다른 소득과 합산해 세율 증가 가능성 있음

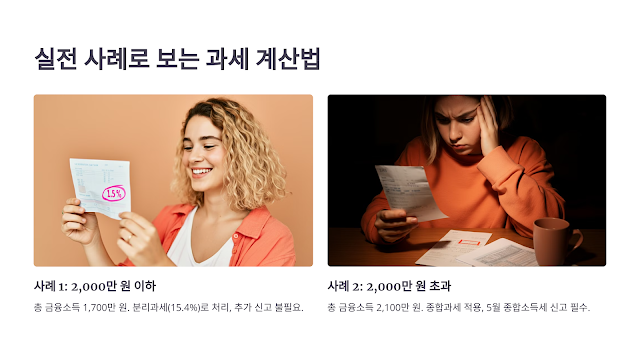

📊 2. 실전 사례로 보는 과세 계산법

사례 1: 금융소득 2,000만 원 이하

- 청약저축 해지 이자: 500만 원

- 다른 예금 이자: 1,200만 원

- 총 금융소득: 1,700만 원

➡️ **분리과세(15.4%)**로 처리되므로 추가 신고는 필요 없어요. 세금도 고정 비율로 계산돼 간편합니다.

사례 2: 금융소득 2,000만 원 초과

- 청약저축 해지 이자: 500만 원

- 다른 예금 이자: 1,600만 원

- 총 금융소득: 2,100만 원

➡️ 종합과세 적용!

다른 소득(예: 근로소득)과 합산해

6~45% 세율로 세금이 부과되며,

5월 종합소득세 신고가 필수예요.

💡 절세 팁:

금융소득이 2,000만 원을 넘기지 않도록

청약저축 해지 시점을 조정하는 것도 방법이에요!

🏡 3. 청약 당첨 여부에 따른 과세 차이점

✅ 1) 청약 당첨 후 해지 시

- 주택 구입을 위해 청약저축을 해지하는 경우, 발생한 이자 소득은 비과세예요! 🎉

- 실제 주택 구입 목적이라면 세금 걱정 없이 혜택을 누릴 수 있답니다.

❌ 2) 청약 미당첨 후 해지 시

- 단순 해지일 경우, 발생한 이자 소득은 과세 대상이에요.

- 이때는 금융소득 기준에 따라 분리과세 또는 종합과세 여부가 결정돼요.

💡 주택 구입 계획이 있다면 청약 당첨을 먼저 노려보세요!

📝 4. 금융소득 종합과세 신고 방법 가이드

🔍 1) 홈택스 이용

- 로그인 후, 금융소득 내역 확인

- 합산 소득 계산(근로소득, 사업소득 포함)

- 5월 종합소득세 신고

⚠️ 세율 확인 및 대비

- 금융소득과 다른 소득이 합산되면 세율이 높아질 수 있어요.

- 미리 세금 시뮬레이션을 돌려 세금 부담을 예측해 보세요!

💡 5. 연말정산 소득공제 여부 확인

✅ 소득공제 받은 경우

- 과거 연말정산에서 청약저축 소득공제를 받았다면, 해지 시 추징세가 부과될 수 있어요.

- 소득공제 내역을 미리 점검하고 세금 계획을 세우세요!

❌ 소득공제 받지 않은 경우

- 소득공제를 받지 않았다면 추가 세금 부담 없이 이자 소득에 대한 과세만 신경 쓰면 됩니다.

🌟 마무리: 청약저축 해지, 세금 계획이 핵심!

청약저축은 노후 대비와 주택 마련을 위한 중요한 금융상품이지만, 해지 시 발생하는 세금을 제대로 알고 대비하는 것이 중요해요.

핵심 포인트 정리:

- 금융소득 2,000만 원 기준에 따라 분리과세 vs 종합과세 구분

- 청약 당첨 여부에 따라 비과세 vs 과세 결정

- 소득공제 내역 확인으로 추가 세금 방지

💼 해지 전 홈택스를 통해 금융소득을 점검하고 절세 전략을 세워보세요!

📌함께 보면 좋은 글

❓ Q&A (자주 묻는 질문)

Q1. 금융소득 2,000만 원 이하인데 따로 신고해야 하나요?

A: 아니요. 원천징수(15.4%)로 자동 처리되며 추가 신고는 필요 없어요.

Q2. 청약 당첨 후 해지해도 세금을 내야 하나요?

A: 아니요. 주택 구입을 목적으로 해지한 경우 비과세 혜택이 적용돼요.

Q3. 소득공제 받은 적이 있는데 해지하면 어떻게 되나요?

A: 과거 공제받은 금액에 대해 추징세가 부과될 수 있으니 사전에 확인하세요.

🔖 태그

#청약저축해지 #금융소득과세 #분리과세 #금융소득종합과세 #청약저축이자 #세금계산법 #연말정산꿀팁 #종합소득세신고 #청약당첨비과세 #세테크전략

Tags:

일상경제 꿀팁